В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты.

Учет и списание спецодежды в 1С 8.3

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

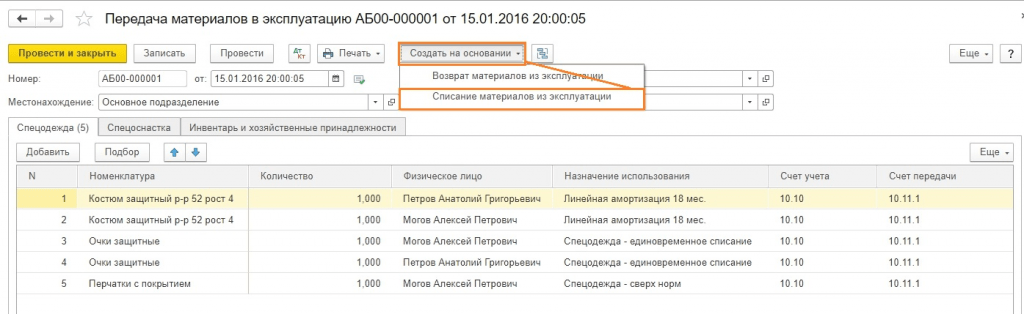

При передаче спецодежды в эксплуатацию путь по меню:

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Для получения корректных проводок важно правильно заполнить раздел На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

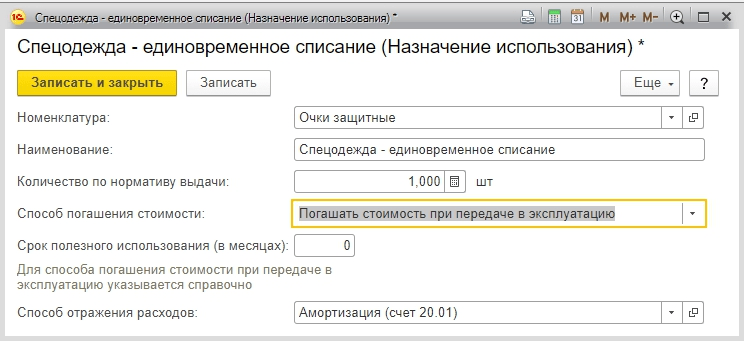

По костюмам выберем из справочников Линейный способ погашения стоимости и – счет 20.01 (варианты 23, 25, 26, 44).

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

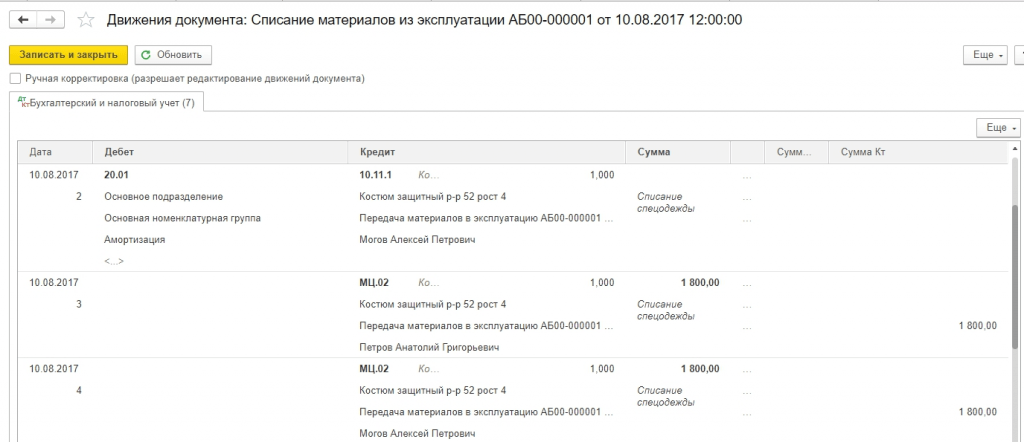

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Можем посмотреть аналитику по забалансовому счету.

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду.

Закроем месяц. Образовалась ОНО в размере 720 рублей (3600 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

Закроем следующий месяц. Теперь в форме появился пункт про погашение стоимости спецодежды.

Списалась сумма ОНО (200 руб. х 20% = 40 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечению 18 месяцев балансовая стоимость спецодежды списана полностью.

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

После проведения увидим проводки.

Забалансовый счет обнулился.

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация:

|

Операция |

|||

| 1. Сотрудник сдал спецодежду на склад, но выдать ее заново нельзя. Комиссия по инвентаризации сформировала акт на списание в связи с износом. | |||

|

Стоимость списанной спецодежды учтена в составе внереализационных расходов |

|||

| 2. Если бухгалтер в Примере 1 решит, что списанные на счет 91.2 затраты не принимаются для расчета налога на прибыль, а НДС надо восстанавливать дополнительно, то проводок будет больше. По прибыли постоянная разница 160 руб.(800 руб. х 20%). По НДС теоретически два варианта действий – рассчитать сумму налога пропорционально, как при раздельном учете, и восстановить НДС в сумме 144 руб. (800 руб. х 18%). В тоже время возможно следует действовать с оглядкой на положение налогового кодекса, где сказано, что восстанавливать НДС пропорционально балансовой стоимости следует по основным средствам, а ведь у нас материалы. Поэтому надо для себя решить вопрос, не следует ли восстанавливать НДС полностью с суммы 324 руб.? | |||

|

Постоянная разница по налогу на прибыль |

|||

|

НДС восстановлен |

|||

|

НДС списан на внереализационные затраты |

|||

| 3. Сотрудник не сдал спецодежду, окончательный расчет при увольнении им еще не получен. Бухгалтер решил высчитать остаточную стоимость одежды из заработной платы. | |||

|

Списана остаточная стоимость спецодежды |

|||

|

Стоимость спецодежды перенесена на расчеты с сотрудниками |

|||

|

Стоимость спецодежды погашена за счет начисления зарплаты |

|||

|

Следует отметить, что если Пример 3 несколько изменить, и сотрудник уже успел получить расчет, то взыскать стоимость спецодежды можно только через суд, т.к. это своего рода хищение имущества предприятия. Здесь стоит соотнести стоимость недостачи и судебных издержек. |

|||

| 4. Сотрудник компенсирует предприятию остаточную стоимость спецодежды и оставляет ее себе. Делать это он должен добровольно, предоставив заявление с просьбой сделать удержание из зарплаты. | |||

|

Спецодежда передана сотруднику |

|||

|

Задолженность учтена при расчете зарплаты |

|||

| 5. Пример 4 вызывает жаркие споры между предприятиями и налоговыми органами о том, надо ли начислять НДС на остаточную стоимость спецодежды при ее передаче сотруднику. Контролирующие органы говорят, что надо, т.к. происходит передача права собственности – это реализация и НДС возникает. Суды склоняются к тому, что данная ситуация является возмещением затрат, и НДС не возникает. Если отражать передачу спецодежды как реализацию, то возможны такие проводки | |||

| 6. При отражении передачи спецодежды как реализации не все однозначно с ценовым вопросом. До этого мы рассматривали примеры, в которых в целях реализации учитывали остаточную стоимость. Но что, если необходимо производить реализацию исходя из рыночных цен, и необходимо делать какую-то наценку? Скажем сразу, что при продаже спецодежды с наценкой и начислением НДС вы будете избавлены от претензий со стороны проверяющих, но вот выгодно ли это предприятию и сотрудникам – вопрос. Допустим, стоимость одежды без НДС сделаем равной 1 000 руб., тогда проводки будут такими: | |||

|

1 180 (1 000 + 180) |

Внереализационные доходы от реализации спецодежды |

||

|

Учтена в расходах остаточная стоимость спецодежды |

|||

|

Задолженность сотрудника учтена при расчете зарплаты |

|||

Мы рассмотрели далеко не полный список вопросов, которые могут возникнуть у бухгалтера при передаче спецодежды сотрудникам. Например, есть возможность оформить такую операцию как безвозмездную передачу. НДС тогда все равно возникает, а сотрудник, скорее всего, должен будет заплатить НДФЛ с материальной выгоды по ставке 35%.

Видя спектр вопросов, связанных с остаточной стоимостью средств защиты при увольнении сотрудников, становится понятен подход поэтапного списания в расходы даже той спецодежды, срок эксплуатации у которой меньше года, особенно в условиях большой текучки кадров.

Понятно, что показать весь спектр действий пользователя 1С в одной статье при таком множестве вариантов невозможно, здесь нужна книга или квалифицированная помощь консультанта. Понимая всю сложность выбора, мы можем предложить определиться с планом действий в подобных ситуациях и зафиксировать найденный алгоритм в учетной политике. То есть предварительно составив список проводок и сумм, которые следует в итоге получить, обратиться к консультантам по работе с 1С для отражения данной ситуации в программе 1С:Бухгалтерия.

Учет форменной одежды

Немного про форменную одежду и ее отличия от специальной. Спецодежда является средством защиты, и несмотря на неоднозначность вопросов учета при увольнении, по многим другим имеет четкие рамки, обозначенные действующим законодательством. Помимо этого существует такое понятие, как форменная одежда. Она служит для идентификации сотрудника, как человека, относящегося к некоторой организации или структуре. Для многих профессий ношение формы закреплено законодательно. Многие организации вводят форму на рабочих местах для улучшения качества и скорости обслуживания клиентов, для создания имиджа компании.

Не всегда вопросы учета форменной одежды освещены налоговым кодексом, а позиции контролирующих органов не всегда слажены и однотипны. Следует отметить, что возможны два варианта:

- Форма выдается сотруднику на время работы, являясь собственностью фирмы;

- Форма становится собственностью сотрудника и остается в его владении и после увольнения.

В первом случае расходы учитываются как материальные затраты, во втором – такая передача отражается как оплата труда с начислением НДФЛ. Если выдача формы предусмотрена законодательством, страховые начисления делать не надо, соответственно, в обратном случае страховые взносы начисляются.

С 1 января 2006 года увеличился лимит отнесения имущества к основным средствам до 20 000 руб. При этом в НК РФ лимит отнесения активов к амортизируемому имуществу не изменился и остался в пределах 10 000 рублей. Таким образом, может возникнуть ситуация, когда один и тот же объект будет отражаться в бухгалтерском учете как МПЗ, а в налоговом - как амортизируемое имущество. О том, как учитывать активы, стоимостью до 20 000 рублей, в "1С:Предприятии", рассказывают методисты фирмы "1С".

Учет основных средств стоимостью до 20 000 руб. в "1С:Бухгалтерии 8.0"

Порядок отражения в бухгалтерском и налоговом учете совпадает

Для учета активов, которые удовлетворяют критериям включения в состав основных средств, но согласно учетной политике организации должны отражаться в бухгалтерском учете в составе МПЗ, а по правилам НК РФ в составе материальных расходов, рекомендуется использовать механизм учета инвентаря и хозяйственных принадлежностей. Отражать такие объекты можно на счете 10.09 "Инвентарь и хозяйственные принадлежности". Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) этот счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Оприходование МПЗ

Оприходование таких МПЗ отражается в программе точно так же, как и любых других материалов. Для этого используется документ "Поступление товаров и услуг" с видом операции "покупка, комиссия". В качестве счета учета приходуемых МПЗ следует указать счет 10.09 "Инвентарь и хозяйственные принадлежности" (как для бухгалтерского, так и для налогового учета по налогу на прибыль).

Передача МПЗ в производство (эксплуатацию)

Для передачи МПЗ в производство следует использовать документ "Передача материалов в эксплуатацию", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

Обратите внимание, что способ отражения расходов по амортизации (погашению стоимости), указываемый на закладке "Инвентарь и хозяйственные принадлежности" документа "Передача материалов в эксплуатацию" не должен иметь более одной строки (см. рис. 1).

Забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" предназначен для обеспечения надлежащего контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации. Аналитический учет по этому счету ведется в разрезе номенклатуры, партий материалов в эксплуатации и материально-ответственных лиц.

Списание МПЗ при фактическом выбытии

При фактическом выбытии МПЗ их можно списать с забалансового счета МЦ.04. Для этого используется документ "Списание материалов из эксплуатации", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, партия материалов в эксплуатации, материально-ответственное лицо и количество списываемых объектов МПЗ.

При проведении документа объект МПЗ будет списан с кредита забалансового счета 10.МЦ.

Если в налоговом учете актив отражается в составе ОС

Оприходование актива

Если в налоговом учете актив должен быть включен в состав амортизируемого имущества, тогда как в бухгалтерском учете учетная политика организации требует его отражения в составе МПЗ, его оприходование в программе следует отражать как поступление объекта внеоборотных активов при помощи документа "Поступление товаров и услуг" с видом операции "оборудование". Поскольку срок полезного использования такого объекта превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этого актива в состав материально-производственных запасов, его следует оприходовать на счет 08.04 "Приобретение объектов основных средств" (как по бухгалтерскому, так и по налоговому учету).

Принятие актива к учету

После того, как стоимость актива будет окончательно сформирована, он должен быть отражен в бухгалтерском учете в составе МПЗ, а в налоговом учете - включен в состав основных средств.

Для отражения этой операции в программе используется документ "Принятие к учету ОС" с видом операции "оборудование", где на закладке "Бухгалтерский учет" достаточно выбрать порядок учета актива "Отражение в составе МПЗ". Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован.

На закладке "Налоговый учет" следует указать параметры амортизации основного средства по налоговому учету.

Основные средства, которые в бухгалтерском учете учитываются в составе МПЗ, следует отражать в налоговом учете на отдельном счете 01.МЦ "ОС, учитываемые в составе МПЗ в БУ". Это требуется для корректного отражения сумм временных разниц, а также позволяет вести обособленный учет такого амортизируемого имущества.

Если основное средство отражается в бухгалтерском учете в составе МПЗ, флажок "Начислять амортизацию" на закладке "Налоговый учет" будет недоступен, поскольку начисление амортизации в налоговом учете можно начинать только после того, как материал будет передан в производство. При проведении документа программа отразит реклассификацию актива в бухгалтерском учете - произойдет списание его стоимости со счета учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал.

При проведении документа объект МПЗ будет оприходован по бухгалтерскому учету на указанные в документе склад и счет учета номенклатуры в количестве, равном количеству принимаемых к учету основных средств, указанных в табличной части "Основные средства" документа "Принятие к учету ОС".В налоговом учете стоимость актива будут перенесена на счет учета основных средств в организации.

Если в организации применяются положения ПБУ 18/02 "Учет расчетов по налогу на прибыль", то при проведении документа будут отражены положительные временные разницы в оценке стоимости материалов (счет 10.МЦ) и отрицательные временные разницы в оценке стоимости основных средств (счет 01.МЦ). Это вспомогательные данные, предназначенные для отражения отложенных налоговых активов, которые должны быть отражены в том периоде, когда объект будет списан на затраты в бухгалтерском учете.

Счет налогового учета 10.МЦ "Материалы, учитываемые в составе ОС в НУ" предназначен для отражения сумм временных разниц по материалам, учитываемым в налоговом учете в составе основных средств.

Передача объекта в производство (эксплуатацию)

Для передачи МПЗ в производство в бухгалтерском учете следует использовать документ "Передача материалов в эксплуатацию", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

В качестве счета налогового учета передаваемых в эксплуатацию объектов МПЗ следует указать счет налогового учета 10.МЦ для корректного отражения временных разниц в оценке стоимости активов, поскольку в налоговом учете данные МПЗ были отражены в составе основных средств.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Если в организации применяются положения ПБУ 18/02, то при проведении документа сумма временных разниц в оценке материалов, отраженных в налоговом учете в составе основных средств, будет перенесена со счета 10.МЦ на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Начисление амортизации по налоговому учету

После того как в бухгалтерском учете будет отражена передача объекта МПЗ в эксплуатацию, в налоговом учете необходимо установить флажок начисления амортизации по соответствующему объекту основных средств. Этот флажок может быть установлен документом "Изменение состояния ОС", который нужно оформлять только по налоговому учету.

В результате по основному средству, числящемуся в налоговом учете, будет ежемесячно начисляться амортизация (начиная с месяца, следующего за тем, в котором был установлен данный флажок).

Списание объекта при фактическом выбытии

При фактическом выбытии объектов МПЗ их можно списать с забалансового счета МЦ.04 (подробнее о методике списания см. выше).

Списание основного средства

При фактическом выбытии объекта МПЗ можно списать соответствующий ему объект основных средств в налоговом учете.

Для этого используется документ "Списание ОС", в котором достаточно заполнить колонки, относящиеся только к налоговому учету.

Колонки, относящиеся к бухгалтерскому учету, в данном случае заполнять не нужно.

При проведении документа основное средство будет списано с налогового учета.

Изменения в учете основных средств

Приказом Минфина России от 12.12.2005 № 147н "О внесении изменений в положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", начиная с бухгалтерской отчетности 2006 года, установлены новые правила учета основных средств. Изменения, в частности, затронули порядок учета малоценных объектов основных средств. Теперь активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов. В организации должен быть организован контроль за их движением. Кроме того, с 2006 года объекты основных средств стоимостью не более 10 000 рублей не разрешается списывать на затраты на производство при передаче в эксплуатацию.

Для целей налогового учета, амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (п.1 ст. 256 НК РФ). Таким образом, объект основных средств может в бухгалтерском учете отражаться в составе МПЗ, а в налоговом - в составе амортизируемого имущества.

Способ отражения основных средств стоимостью до 20 000 рублей для целей бухгалтерского учета определяется организацией самостоятельно, и раскрывается в учетной политике.

Подробнее про изменения ПБУ 6/01 читайте .

Методистами фирмы "1С" реализована следующая методика учета.

Учет основных средств стоимостью до 20 000 руб. в "1С:Бухгалтерии 7.7"

В типовой конфигурации реализована следующая методика отражения основных средств в учете:

Учет основных средств, стоимостью до 10 000 рублей

Для учета активов, которые отражаются в бухгалтерском учете в составе МПЗ, а в налоговом - в составе материальных расходов, рекомендуется использовать документы учета материалов. Такие объекты отражаются на счете 10.9 "Инвентарь и хозяйственные принадлежности". Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Поступление указанных объектов оформляется при помощи документа "Поступление материалов". В табличной части документа следует выбрать соответствующие элементы справочника "Материалы".

Передачу в производство объектов, учтенных на счете 10.9, следует оформлять документом "Передача материалов в эксплуатацию". При отражении данной операции, в шапке документа, в реквизите "Вид материала" следует выбрать значение "Инвентарь и хоз. принадлежности". При этом в табличной части можно будет указать материалы, учтенные на счете 10.9 и материально ответственное лицо (см. рис. 2).

Рис. 2. Документ "Передача материалов в эксплуатацию"

При проведении автоматически будут сформированы проводки по вспомогательному забалансовому счету МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" (рис. 3). Данный счет используется для организации контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации.

Рис. 3. Проводки, формируемые документом "Передача материалов в эксплуатацию", при отражении передачи инвентаря и хоз. принадлежностей

Примечание:

Вспомогательный забалансовый счет МЦ.04 предназначен для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Аналитический учет ведется по отдельным наименованиям и сотрудникам. Проводки по счету формируются автоматически при проведении документов "Передача материалов в эксплуатацию" и "Списание материалов в эксплуатации".

Списание инвентаря, введенного в эксплуатацию, оформляется документом "Списание материалов в эксплуатации". Если значением реквизита "Вид материалов" является "Инвентарь и хоз. принадлежности", то в табличной части можно указать материалы, учтенные на счете 10.9 и материально ответственное лицо (рис. 4). Документ формирует проводки только по кредиту вспомогательного счета МЦ.04 (рис. 5). Данная операция отражает выбытие объектов инвентаря (хозяйственных принадлежностей), связанное с истечением срока их полезного использования.

Рис. 4. Документ "Списание материалов в эксплуатации".

Рис. 5. Проводки, формируемые документом "Списание материалов в эксплуатации", при отражении выбытия инвентаря и хоз. принадлежностей.

Прочие операции с такими объектами, не связанные с передачей в производство (эксплуатацию), оформляются при помощи документов по учету материалов.

Объекты, которые удовлетворяют критериям включения в состав основных средств, и отражаются в бухгалтерском учете в составе основных средств, а в налоговом - списываются на расходы текущего периода, отражаются на счете учета вложений во внеоборотные активы. В типовой конфигурации данная операция отражается при помощи документов "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Принятие к учету активов осуществляется документом "Ввод в эксплуатацию ОС". При этом на закладке "Общие сведения" следует установить переключатель "Для целей налогового учета" в позицию "Включить в состав расходов" (рис. 6). Объекты отражаются в бухгалтерском учете на счете 01 "Основные средства". Дальнейшие операции с такими объектами оформляются при помощи документов по учету основных средств. При этом проводки будут формироваться только по счетам бухгалтерского учета.

Рис. 6. Ввод в эксплуатацию ОС, включенного для целей налогового учета в состав материальных расходов

Учет основных средств, стоимостью от 10 000 до 20 000 рублей

Поскольку срок полезного использования таких объектов превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этих объектов в состав материально-производственных запасов, их следует оприходовать на счет учета вложений во внеоборотные активы. Для этого, в типовой конфигурации предназначены документы "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Они формируют операции по счетам 08 и 07, на которых ведется учет приобретенного имущества.

После того, как первоначальная стоимость объекта определена, он может быть отражен в бухгалтерском учете в составе МПЗ. Отражение в бухгалтерском учете указанной операции осуществляется документом "Ввод в эксплуатацию ОС". На закладке "Общие сведения" документа надо установить флажок "Отразить в составе материально-производственных запасов", а на закладке "Бухгалтерский учет" указать материал и место хранения (рис. 7 и 8).

Рис. 7. Закладка "Общие сведения" с установленным флажком "Отразить в составе материально-производственных запасов"

Рис. 8. Закладка "Общие сведения" при установленном флажке "Отразить в составе материально-производственных запасов".

В бухгалтерском учете документ формирует проводки по дебету счета 10.9 "Инвентарь и хозяйственные принадлежности" и кредиту счета 08 "Вложения во внеоборотные активы".

В налоговом учете объект отражается в составе амортизируемого имущества. Для учета таких объектов в конфигурации предусмотрен забалансовый счет Н05.МЦ "Основные средства в составе МПЗ". Одновременно документом формируются проводки, отражающие поступление соответствующего материала на вспомогательный забалансовый счет Н02.МЦ "Материалы, учитываемые в составе ОС" (только количество). Это требуется для обособленного учета объектов, отраженных в составе МПЗ, корректного отражения сумм временных разниц, и контроля остатков материалов по налоговому учету.

Рис. 9. Проводки, формируемые документом "Ввод в эксплуатацию ОС" при отражении основного средства в составе МПЗ

Примечание:

Забалансовый счет Н05.МЦ "Основные средства в составе МПЗ" предназначен для ведения налогового учета основных средств, отраженных в бухгалтерском учете в составе МПЗ. По дебету счета отражается первоначальная стоимость объектов основных средств. Записи по кредиту данного счета производятся в случае выбытия соответствующего объекта основных средств. Проводки по счету формируются автоматически при проведении документов поступления и выбытия объекта основных средств.

Вспомогательный забалансовый счет Н02.МЦ "Материалы, учитываемые в составе ОС" предназначен для количественного учета материалов, учитываемых в налоговом учете в составе основных средств. Проводки по счету формируются автоматически: по дебету - при проведении документов поступления основных средств, отраженных в бухгалтерском учете в составе МПЗ; по кредиту - при проведении документов выбытия материалов, учитываемых в составе основных средств. При передаче материала в эксплуатацию, проводки по кредиту счета формируются в первую очередь.

Таким образом, документ "Ввод в эксплуатацию ОС" отражает переход объекта из внеоборотных активов в состав материально-производственных запасов, поэтому реквизит "Начислять амортизацию" на закладке "Общие сведения" недоступен. Непосредственно ввод в эксплуатацию отражается в учете одновременно с началом использования объекта для производственных целей.

Следует обратить внимание, если объект отражен в бухгалтерском учете, как материал, а в налоговом учете, как основное средство, то для отражения любой операции с этим объектом требуется оформить два документа: один документ - для отражения операции в бухгалтерском учете, второй документ - для отражения операции в налоговом учете. Каждая операция должна отражаться в бухгалтерском и налоговом учете одновременно.

Передача в производство материала, учитываемого в составе основных средств, осуществляется в бухгалтерском учете при помощи документа "Передача материалов в эксплуатацию". В налоговом учете эта операция отражается не документом, а установкой реквизитов справочника "Основное средство":

- в реквизите "Дата ввода в эксплуатацию" указывается дата ввода в эксплуатацию;

- устанавливается флажок "Начислять амортизацию" (запись периодического реквизита необходимо произвести на дату ввода в эксплуатацию).

При проведении, документ "Передача материалов в эксплуатацию" формирует проводку по кредиту счета Н02.МЦ, отражающую в налоговом учете ввод в эксплуатацию соответствующего материала.

Рис. 10. Проводки, формируемые документом "Передача материалов в эксплуатацию", при передаче в производство основных средств, отраженных в составе МПЗ.

Списание материала, учитываемого в составе основных средств, в бухгалтерском учете следует оформлять при помощи документа "Списание материалов в эксплуатации", который отражает выбытие объектов инвентаря (хозяйственных принадлежностей), связанное с истечением срока полезного использования. Для отражения операции выбытия в налоговом учете, необходимо сформировать документ "Списание ОС". В этом случае реквизиты "Первоначальная стоимость" и "Начисленная амортизация" должны оставаться незаполненными. При проведении документа "Списание ОС" формируются проводки по списанию первоначальной стоимости, со счета Н05.МЦ и сумм начисленной амортизации со счета Н05.02 (рис. 11).

Рис. 11. Проводки, формируемые при списании основных средств, отраженных в составе МПЗ.

Амортизация основных средств, отраженных в бухгалтерском учете в составе МПЗ, начисляется только в налоговом учете, в соответствии с требованиями главы 25 НК РФ. Начисление амортизации отражается документом "Начисление амортизации и погашение стоимости". При этом формируются проводки по кредиту счета Н05.02 на сумму начисленной амортизации (рис. 12).

Рис. 12. Проводки, формируемые при начислении амортизации по основным средствам, отраженным в составе МПЗ

В конфигурации реализован механизм расчета временных разниц по основным средствам, отраженным в бухгалтерском учете в составе МПЗ, для организаций, использующих ПБУ 18/02 "Учет расчетов по налогу на прибыль". Формирование проводок, отражающих признание отложенных налоговых активов, и обязательств, производится при проведении документа "Закрытие месяца". В месяц ввода в эксплуатацию основных средств, отраженных в составе МПЗ, при проведении документа "Закрытие месяца", отражается признание отложенных налоговых активов по этим основным средствам. В последующих периодах, по мере начисления амортизации в налоговом учете, при проведении документа "Закрытие месяца" автоматически фиксируется списание отложенных налоговых обязательств. Для учета временных разниц при проведении документа "Закрытие месяца", в списке выполняемых действий следует выбрать "Учет временных разниц (ПБУ 18/02)".

В справочнике "Основные средства", если объект, отражен в бухгалтерском учете в составе МПЗ, в форме диалога элемента справочника установлен флажок "Отражен в составе МПЗ".

При установленном флажке "Отражен в составе МПЗ" на закладке "Бухгалтерский учет" указан материал, в который переквалифицировано основное средство, а закладка "Модернизация" - отсутствует. Если основное средство принято к учету документом "Ввод в эксплуатацию ОС" - флажок недоступен (рис. 13).

Рис. 13. Диалог элемента справочника "Основные средства" для основного средства, отраженного в составе МПЗ.

Учет основных средств, стоимостью свыше 20 000 рублей

Объекты, стоимостью свыше 20 000 рублей отражаются на счете учета вложений во внеоборотные активы, для чего в типовой конфигурации предназначены документы "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Ввод в эксплуатацию таких объектов, а также объектов стоимостью от 10 000 до 20 000 рублей, которые согласно учетной политики организации отражаются в составе основных средств, осуществляется при помощи документа "Ввод в эксплуатацию ОС". При проведении документа, основное средство отражается в бухгалтерском учете на счете 01 "Основные средства", в налоговом учете - Н05.01 "Первоначальная стоимость основных средств". Дальнейшие операции осуществляются при помощи документов по учету основных средств.

Рад снова всех приветствовать на сайте . В очередной статье мы продолжим рассматривать особенности выполнения регламентированных операций закрытия месяца в 1С БУХ и вопросы непосредственно связанные с этим процессом. И сегодня на очереди регламентированная операция . Как обычно рассмотрим теоретические особенности учета спецодежды и практические примеры выполнения операций в 1С: поступление, передача в эксплуатацию и погашение стоимости спецодежды. Также напомню, что все статьи посвященные закрытию месяца Вы можете найти .

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Самый простой вариант учета спецодежды со сроком полезного использования до 1 года. Эта спецодежда учитывается как материально-производственные запасы (даже если по стоимость достигает порога ОС) и списание её стоимости на затраты осуществляется единовременно для упрощения учета.

Второй вариант – это спецодежда со сроком полезного использования более 1 года, которая по стоимости не может относиться к основным средствам (менее 40 000 руб.). Этот вид спецодежды также учитывается в составе материально-производственных запасов (МПЗ), но в бухгалтерском учете не списывается единовременно в затраты. Стоимость погашается линейным способом при выполнении операций закрытия месяца «Погашение стоимости спецодежды и спецоснастки» . А в налоговом учете стоимость списывается единовременно. В результате возникает временная разница, которая постепенно компенсируется при списании стоимости в бухгалтерском учете.

Третья разновидность имеет срок полезного использования более 1 года и стоимость более 40 000 руб. Такая спецодежда входит в состав основных средств и учитывается в порядке, который применяется для учета ОС (отражается в составе имущества подлежащего амортизации).

Для учета спецодежды в бухгалтерском учета используются следующие счета:

- 10.10 «Специальная оснастка и специальная одежда на складе» ;

- 10.11.1 «Специальная одежда в эксплуатации» ;

- МЦ.02 «Спецодежда в эксплуатации (забалансовый)» .

Передача спецодежды в эксплуатацию

Рассмотрим на примере особенности учета спецодежды в 1С Бухгалтерия. Напомню, что примеры я делаю в новом интерфейсе программы «Такси». О том как перейти на этот интерфейс или вернуть прежний я писал в статье .

Итак, в нашей организации выдается два вида спецодежды:

- Резиновые сапоги для мойки – 1 пару сроком на 1 год;

- Костюм для мойки – 1 комплект сроком на 3 года.

Поступление спецодежды в 1С отражается так же как и поступление обычного товара или материала, отличие лишь в счете учета. Спецодежда учитывается на счете 10.10 «Специальная оснастка и специальная одежда на складе». Поэтому я не стану на этом заострять внимание, будем считать, что спецодежда уже к нам поступила от поставщика. Для отражения процесса передачи спецодежды в эксплуатацию используется документ «Передача материалов в эксплуатацию» .

Давайте сразу создадим два элемента этого справочника. Первый для учета погашения стоимости резиновых сапог. Поскольку срок использования определен не более года, то сапоги относятся к первой категории спецодежды и их стоимость будет сразу списываться в расходы — способ погашения будет «Погашение стоимости при передачи в эксплуатацию» . Способ отражения расходов: «Амортизация (счет 20.01)». Этот элемент у меня уже был создан ранее и мне подходят его настройки. Не забывайте полностью заполнить аналитику счета затрат иначе программа выдаст ошибку при закрытии месяца.Ещё одно поле — количество по нормативу выдачи — 1 пара.

Аналогично создадим ещё один элемент справочника «Назначения использования», который будет относиться к спецодежде «Костюм для мойки». Эта спецодежда имеет срок полезного использования 36 месяцев (3 года), поэтому относится ко второй категории и её стоимость в бухгалтерском учете будет погашаться постепенно линейным способом. Поэтому в поле «Способ погашения стоимости» выбираем «Линейный». Способ отражения расходов тот же.

Теперь вернемся в документ «Передача материалов в эксплуатацию» и отразим выдачу спецодежды сотруднику Иванову: 1 пару сапог и 1 комплект костюма для мойки. Документ необходимо заполнить так как указанно на скриншоте.

Проведем документ и проанализируем проводки. Первые две проводки отражают факт того, что спецодежда теперь будет учитываться на дебете счета 10.11.1 «Специальная одежда в эксплуатации».

Две другие проводки отражают списание стоимости спецодежды в расходы на счет 20.01 «Основное производство» с кредита счет 10.11.1, который использовался в первых двух проводках. Сапоги списываются в расходы и по бухгалтерскому и по налоговому учету, в то время как костюм только по налоговому учету. В результате возникает временная разница (ВР). Проводки по бухгалтерскому учету будут производиться при проведении документа закрытия месяца «Погашение стоимости спецодежды и спецоснастки» в течение 36 месяцев.

Последняя пара проводок использует забалансовый счет МЦ.02 «Спецодежда в эксплуатации» , на дебете которого учитывает нашу спецодежду. Он используется для того чтобы бухгалтера была возможность отслеживать спецодежду находящуюся на руках у работников.

Операция закрытия месяца «Погашение стоимости спецодежды и спецоснастки»

Однако обратите внимание, что списание начнется в месяце следующем за тем, в котором спецодежда была передана в эксплуатацию. В нашем случае в августе 2014. Выполним закрытие месяца за август 2014 года с помощью одноименного сервиса программы 1С Бухгалтерия и посмотрим проводки.

Формируется проводка, где с кредита счета 10.11.1 списывается часть стоимости спецодежды в затраты на дебет счета 20.01 в размере 138,9 руб. = 5 000 руб. (первоначальная стоимость) / 36 месяцев (срок использования). Также обратите внимание на цифры в разделе налогового учета в полях ВР – временная разница, которые компенсируют разницу возникшую между налоговым и бухгалтерским учетом во время передачи спецодежды в эксплуатацию.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Организации необходимо отнести на расходы в налоговом учете спецодежду, переданную сотрудникам, срок эксплуатации которой 12 месяцев. Каков порядок учета - читайте в статье.

Вопрос: Подскажите пожалуйста, когда относить на расходы в бухгалтерском и налоговом учете спецодежду, срок эксплуатации которой 12 месяцев, переданную сотрудникам? В учетной политике на 2017 год указано: - для бухгалтерского учета "...Стоимость спецодежды, срок эксплуатации которой не превышает 12 месяцев, единовременно списывается в расходы в момент ее передачи (отпуска) сотрудникам." - для налогового учета "...Стоимость спецодежды и спецоснастки признается в расходах единовременно, в момент передачи в эксплуатацию.". Правильно ли мы отражаем в бухгалтерском учете, например: Передан костюм работнику 11.09.2017 года, проводка Д-т 10.11 (спецодежда в эксплуатации) К-т 10.10 (спецодежда на складе). Одновременно отражаются проводки (11.09.2017) Д-т 20(23) К-т 10.11 и Д-т МЦ 02 (забалансовый счет, спецодежда в эксплуатации) в сумме полной стоимости костюма. При расчете налога на прибыль за 9 месяцев учитываем в расходах, также в полной стоимости костюма. Срок эксплуатации, ровно 12 месяцев не более, не менее.

Ответ: Да, вы все делаете верно, т.к. срок эксплуатации спецодежды не превышает 12 месяцев. Обратите внимание на стоимостные критерии. В бухучете так можно поступать только со спецодеждой стоимостью менее 40 тыс.руб., а в налоговом учете - менее 100 тыс.руб. Если стоимость выше, учитывайте спецодежду в составе ОС.

Обоснование

Как оформить и отразить в бухучете выдачу спецодежды сотрудникам

Как вести учет спецодежды

Выдачу и возврат спецодежды отражайте в личной карточке учета выдачи средств индивидуальной защиты (п. 13 Правил, утвержденных ).

В зависимости от нормативного срока носки спецодежды можно:

списывать стоимость спецодежды, учтенной в составе материалов, единовременно или равномерно в течение срока использования.

Возможные варианты бухучета спецодежды представлены в таблице . Выбранный вариант учета спецодежды закрепите в учетной политике организации для целей бухучета .

Главбух советует: по возможности установите единый порядок бухгалтерского и налогового учета спецодежды. В этом случае у вас не возникнут временные разницы и отложенные налоговые активы.

В учетной политике для целей бухучета запишите:

«Спецодежда со сроком полезного использования свыше 12 месяцев и стоимостью более 40 000 руб. учитывается в составе основных средств. Ее стоимость погашается путем начисления амортизации линейным методом. Остальная спецодежда учитывается в составе материалов. При этом спецодежда, срок использования которой не превышает 12 месяцев, списывается единовременно в момент ее передачи сотрудникам».

Если в налоговом учете спецодежду вы спишете единовременно, то бухучете такие расходы отражайте равномерно в течение срока использования спецодежды.

Отложенное налоговое обязательство, рассчитанное с временной разницы, отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- отражено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Ежемесячно по мере списания стоимости спецодежды в бухучете делайте проводку:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- погашено отложенное налоговое обязательство с разницы в стоимости спецодежды со сроком использования свыше 12 месяцев и стоимостью не более 40 000 руб.

Бухучет спецодежды в составе материалов

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

- выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

накладную на отпуск материалов на сторону по форме № М-15 ;

ведомость учета выдачи спецодежды по форме № МБ-7 .

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44...) Кредит 10-11

- списана стоимость спецодежды.

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах и Методических рекомендаций, утвержденных , и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н .

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации . Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации .

Дебет 10-10 Кредит 10-11

- возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт . Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты , кроме того, руководитель должен утвердить его приказом к учетной политике . Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды

В декабре 2014 года ООО «Производственная фирма "Мастер"» в соответствии с отраслевыми нормами закупило для сотрудника основного производства:

- куртку на утепляющей подкладке (срок носки - 24 месяца) стоимостью 2832 руб. (в т. ч. НДС - 432 руб.);

- брезентовый костюм (срок носки - 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС - 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60

- 3400 руб. (2832 руб. - 432 руб. + 1180 руб. - 180 руб.) - приобретена спецодежда;

Дебет 19 Кредит 60

- 612 руб. (432 руб. + 180 руб.) - учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 612 руб. - принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10

- 3400 руб. - выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11

- 1000 руб. - списана стоимость брезентового костюма.

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11

- 100 руб. (2400 руб. : 24 мес.) - стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта . Куртка на утепляющей подкладке будет списана в ноябре 2016 года.

Бухучет спецодежды в составе ОС

Спецодежду, учтенную в составе основных средств, отражайте на счете 01 - на одном из двух субсчетов: «Основные средства на складе» или «Основные средства в эксплуатации». При выдаче спецодежды сотрудникам составьте акт по форме № ОС-1 и сделайте проводку:

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства на складе»

- передана в пользование сотрудникам спецодежда.

Списание стоимости спецодежды через амортизацию отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44...) Кредит 02

- начислена амортизация по спецодежде.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 01 субсчет «Основные средства на складе» Кредит 01 субсчет «Основные средства в эксплуатации»

- возвращена спецодежда на склад.

Когда будете списывать спецодежду, учтенную в составе основных средств, можете составить акт по форме № ОС-4 . Она есть в указаниях , утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Списание спецодежды, учтенной в качестве основных средств, отразите проводкой:

Дебет 02 Кредит 01 субсчет «Основные средства в эксплуатации»

- списана спецодежда.

По истечении срока носки старую спецодежду можно списать. При этом проводки зависят от того, как вы учитываете спецодежду - в составе материалов или основных средств .

Сотруднику при этом выдается новый комплект. Однако, если старая спецодежда пригодна к дальнейшему использованию, то после чистки, стирки, ремонта и т. д., ее можно вновь выдать сотрудникам. Такой порядок следует из пункта 22 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н . Срок носки такой спецодежды не регламентируется. Его может определить служба охраны труда .

Как отражать спецодежду и спецоснастку в бухучете

| Нормативный срок использования | Варианты учета | |

| в составе материалов | в составе основных средств | |

| Спецодежда | ||

| Не более 12 месяцев | В зависимости от учетной политики стоимость спецодежды списывайте единовременно или равномерно в течение срока использования (п. , и Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н) | подп. «б» п. 4 ПБУ 6/01) |

| приказом Минфина России от 26 декабря 2002 г. № 135н) | Такие активы учитывать как ОС нельзя (абз. 4 п. 5 ПБУ 6/01) | |

| Стоимость спецодежды списывайте равномерно в течение срока использования (п. и Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н) | Стоимость спецодежды списывайте через амортизацию (п. 9 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н , письмо Минфина России от 12 мая 2003 г. № 16-00-14/159 , п. 4 , абз. 4 п. 5 и п. 17 ПБУ 6/01) | |

| Спецоснастка | ||

| Не более 12 месяцев | Такие активы учитывать как ОС нельзя (подп. «б» п. 4 ПБУ 6/01) | |

| Свыше 12 месяцев, если стоимость не превышает установленный в учетной политике лимит (но не более 40 000 руб.) |

Стоимость спецоснастки списывайте (по учетной политике): пропорционально объему выпущенной продукции (работ, услуг); равномерно в течение срока использования; |

Такие активы учитывать как ОС нельзя (абз. 4 п. 5 ПБУ 6/01) |

| Свыше 12 месяцев, если стоимость выше установленного в учетной политике лимита (но не более 40 000 руб.) | В зависимости от учетной политики | |

|

Стоимость спецоснастки списывайте (по учетной политике): | ||

В этой статье речь пойдет об учете спецодежды в программе 1С: Бухгалтерия предприятия 8. Я расскажу вам о том, как отразить поступление спецодежды и на каком счете её учитывать, как передать её в эксплуатацию и как погашать стоимость в бухгалтерском и налоговом учете, а также о том, как списать спецодежду из эксплуатации.

Для отражения операции поступления спецодежды используется документ "Поступление товаров и услуг", расположенный на вкладке "Покупки".

Создаем новый документ с видом операции "Товары" (вид операции "Товары, услуги, комиссия" также можно использовать, но такой выбор обоснован в том случае, когда в документе присутствуют одновременно и товары, и услуги).

В открывшейся форме указываем номер и дату накладной, выбираем склад, контрагента и договор (при необходимости создаем новые элементы справочников). Затем добавляем строки в табличную часть, выбирая существующие позиции из справочника "Номенклатура" или создавая новые (при создании новых элементов желательно указывать, что они входят в группу "Спецодежда").

Счет учета для спецодежды в табличной части - 10.10. Также необходимо в нижней части формы указать номер и дату счета-фактуры, при его наличии и нажать кнопку "Зарегистрировать".

Для регистрации в программе факта передачи спецодежды сотруднику предназначен документ "Передача материалов в эксплуатацию", расположенный на вкладке "Склад".

Создаем новый документ, в поле "Местонахождение" выбираем подразделение, в которое передается спецодежда, и указываем склад, на который оформлялся приход. В нашем примере мы рассматриваем учет спецодежды, поэтому заполнять будем вкладку документа с соответствующим названием. В том случае, если вам необходимо передать в эксплуатацию спецоснастку или инвентарь, то порядок действий будет аналогичный, только использовать придется другие вкладки.

В табличную часть добавляем строку, указываем номенклатуру, количество и физическое лицо, которому передается спецодежда.

Для заполнения колонки "Назначения использования" мы будем добавлять новый элемент в соответствующий справочник. В данном справочнике хранится информация о том, как будет погашаться стоимость спецодежды.

Спецодежда со сроком полезного использования менее 12 месяцев учитывается в составе МПЗ. При этом осуществляется списание её стоимости на затраты в бухгалтерском и налоговом учете единовременно при передаче в эксплуатацию.

В том случае, если срок полезного использования спецодежды более 12 месяцев, а её стоимость менее 40 тыс. рублей, то она также учитывается в составе МПЗ, но при этом в бухгалтерском учете стоимость погашается линейно, а в налоговом единовременно при передаче в эксплуатацию.

Спецодежда стоимостью более 40 тыс. рублей учитывается как основное средство.

Создаем новый элемент справочника "Назначения использования" и указываем произвольное название. В нашем примере срок полезного использования составляет 36 месяцев, поэтому выбираем линейный способ погашения стоимости.

В поле "Способ отражения расходов" необходимо указать, на какие счета затрат и субконто будет осуществляться списание стоимости спецодежды.

В итоге в нашем случае элемент справочника "Назначения использования" выглядит следующим образом.

При проведении документа будут сформированы следующие движения по счетам (стоимость спецодежды переносится на счет 10.11.1, с которого будет ежемесячно погашаться, а также используется забалансовый счет МЦ.02, на котором спецодежда будет учитываться до момента списания из эксплуатации).

Погашение стоимости спецодежды в нашем случае будет выполняться линейным способом в течение 36 месяцев. Происходит данная операция в ходе закрытия месяца.

При этом будет сформирована следующая проводка по счетам (в том случае, если бы стоимость погашалась при передаче в эксплуатацию, аналогичная проводка на полную стоимость спецодежды формировалась бы документом "Передача материалов в эксплуатацию"):

По истечении срока использования или в других случаях выбытия спецодежда подлежит списанию. В 1С: Бухгалтерии предприятия 8 для регистрации данного факта предназначен документ "Списание материалов из эксплуатации", расположенный на вкладке "Склад".

Создаем новый документ и заполняем нужную закладку, в нашем случае это "Спецодежда". Сделать это можно вручную или автоматически по кнопке "Заполнить".

Так как в нашем случае стоимость спецодежды еще не полностью погашена, она будет списана на затраты данным документом. На вкладке "Списание расходов" необходимо указать счет затрат или установить, что способ списания расходов соответствует назначению использования.

При проведении документа формируются следующие движения по счетам.

В том случае, если стоимость была погашена раньше, состав проводок был бы несколько иным:

Если стоимость была отнесена на затраты единовременно при передаче в эксплуатацию, то формируется только проводка по забалансовому счету МЦ;

Если же стоимость была погашена линейным способом, то формируется также проводка со счета 10.11.1, но только в количественном выражении.

Если у вас остались вопросы по учету спецодежды в программах 1С, вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .