ООО российской организацией созданы обособленные подразделения во втором полугодии 2016 году по месту нахождения головного предприятия (но в разных ИФНС) и в иных субъектах РФ. Уведомления о создании обособленных подразделениях в ИФНС направлены в течение месяца со дня создания обособленных подразделений в соответствии с НК РФ. Однако Уведомления о выборе ответственного подразделения за уплату налога на прибыль своевременно не подано.Вопрос:1. К какой ответственности, по какой статье НК РФ и/или КоАП привлекут ООО при нарушении сроков подачи уведомлений №№ 1,2 Приложений № 1 к письму ФНС России от 30.12.2008г. № ШС-6-3/986 о выборе ответственного подразделения по уплате налога.2. Образцы заполнения уведомлений 1, 2.

1. Централизованно можно уплачивать только по тем, которые в одном субъекте

Ответственности за нарушение сроков подачи нет. Просто, если в срок не подано, то Вы не вправе уплачивать налог на прибыль и отчитываться централизованно.

Как платить налог на прибыль обособленным подразделениям организации

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета подайте письменное уведомление. А его копию направьте в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении сообщите и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется. Составить уведомления можно:

- в произвольной форме (с указанием полного наименования организации, ее ИНН и КПП, полного наименования обособленных подразделений, адрес их местонахождения и КПП, наименований и кодов субъектов РФ, на территории которых находятся обособленные подразделения, и причины подачи уведомления);

- по формам, рекомендованным в приложении 1 (для уведомления инспекции по месту учета ответственного обособленного подразделения) и приложении 2 (для уведомления инспекций по месту учета остальных обособленных подразделений) к .

Уведомить инспекции нужно не позднее 31 декабря года, предшествующего налоговому периоду, в котором организация переходит на централизованную уплату региональной части налога на прибыль.

Такой порядок предусмотрен статьи 288 Налогового кодекса РФ и разъяснен .

Кроме того, налоговую инспекцию нужно уведомлять о любых изменениях, связанных с порядком уплаты налога, и об изменении количества обособленных подразделений, расположенных в одном субъекте РФ. Для этого также можно использовать уведомления в произвольной форме или формах, рекомендованных ФНС России в письме от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение налогового периода организация ликвидирует ответственное обособленное подразделение или создает новые обособленные подразделения, то эти обстоятельства не влекут за собой прекращения централизованной уплаты налога на прибыль в региональный бюджет.

При ликвидации ответственного обособленного подразделения организация может выбрать другое ответственное обособленное подразделение и уведомить об этом выборе:

- налоговую инспекцию по местонахождению нового ответственного обособленного подразделения (форма уведомления рекомендована в приложении 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговую инспекцию по местонахождению головного отделения (для этого можно использовать копию уведомления, составленного в соответствии с приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговые инспекции по местонахождению обособленных подразделений, за которые будет производиться уплата налога в региональный бюджет через новое ответственное обособленное подразделение (форма уведомления рекомендована в приложении 2 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986).

Уведомления направьте в налоговую инспекцию в течение 10 дней после окончания отчетного периода, в котором ответственное обособленное подразделение было ликвидировано (создано).

Такие правила установлены статьи 288 Налогового кодекса РФ и разъяснены письмом ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение года организация создает новые обособленные подразделения, то она вправе принять решение о централизованной уплате налога на прибыль по этим подразделениям. В том числе решение о централизованной уплате региональной части налога через одно из вновь созданных подразделений. Применять централизованный порядок уплаты налога в региональный бюджет можно либо с 1 января следующего года, либо начиная с отчетного периода, в котором созданы новые обособленные подразделения. Соответствующие дополнения нужно внести в учетную политику для целей налогообложения. Такие разъяснения приведены в письмах ФНС России от 1 октября 2015 г. № ГД-4-3/17164 , от 10 августа 2006 г. № 02-4-12/49 .

Порядок уведомления инспекций при изменении количества подразделений организации в этом и других случаях подробно рассмотрен в приложении 3 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

В следующих налоговых периодах организация может либо сохранить централизованный порядок уплаты налога в региональный бюджет, либо отказаться от него. В первом случае направлять в налоговую инспекцию повторные уведомления не нужно. Во втором случае это нужно сделать обязательно.

Внимание: отказ от централизованного порядка уплаты налога на прибыль в региональный бюджет повлечет за собой уменьшение поступлений от ответственного обособленного подразделения. Если организация не предупредит об этом налоговую инспекцию, у нее появятся основания рассматривать такое уменьшение как недоимку, которая может быть взыскана в бесспорном порядке с начислением пеней (ст. и НК РФ).

При этом суммы налога, перечисленные в региональный бюджет по местонахождению других обособленных подразделений, могут быть не приняты к зачету как уплаченные с нарушением установленного порядка. Такая точка зрения отражена в письме ФНС России от 12 декабря 2006 г. № 18-5-09/000462 .

При отказе от централизованного порядка уплаты налога уведомите инспекции по месту учета организации и ее обособленных подразделений в следующем порядке. В инспекцию по местонахождению головного отделения организации и каждого обособленного подразделения (включая ответственное) подайте письменное уведомление (его форма рекомендована приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986). При этом, если уплату налога на прибыль нескольких обособленных подразделений администрирует одна налоговая инспекция, туда можно направить одно уведомление рекомендованной формы. В графе «Полное наименование ответственного подразделения» этого уведомления напишите слова «Смотри Перечень обособленных подразделений», в котором перечислите их. Об этом сказано в письме ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если организация приняла решение платить налог через одно из подразделений, то часть налога на прибыль, которую нужно перечислить по его местонахождению, определите по совокупным показателям всех подразделений, расположенных в этом субъекте РФ. При этом платить налог на прибыль (авансовые платежи) в части, приходящейся на головное отделение, следует отдельно от других обособленных подразделений. Сдавать отчетность в этом случае нужно в инспекцию по месту учета ответственного подразделения и головного отделения организации. Исключение предусмотрено для случая, когда налог на прибыль централизованно уплачивается по местонахождению организации. Тогда перечислять региональную часть налога на прибыль (авансовые платежи) и сдавать отчетность можно только через головное отделение.

Такой порядок уплаты налога и сдачи отчетности следует из положений пунктов 2).

Подробнее о сроках и порядке уплаты налога на прибыль (авансовых платежей) и подаче отчетности за обособленные подразделения см.:

- В каком порядке нужно перечислять налог на прибыль в бюджет ;

Порядок уплаты налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения обособленных подразделений организации, определен, статьей 288 Налогового кодекса Российской Федерации.

Так, согласно п. 2 ст. 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений, исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 Налогового кодекса Российской Федерации, в целом по налогоплательщику.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации, уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

С 1 января 2009 года уточнен порядок представления уведомлений об уплате налога на прибыль через одно обособленное подразделение. Если организация, имеющая несколько обособленных подразделений на территории одного субъекта РФ и перешедшая на централизованный порядок уплаты налога по ним, создает в течение текущего налогового периода новые или ликвидирует существующие обособленные подразделения, то в течение 10 дней после окончания отчетного периода она должна уведомить налоговые органы о выборе того подразделения, через которое налог будет уплачиваться в бюджет субъекта РФ (п. 2 ст. 288 НК РФ).

Уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

Письмом ФНС России от 30.12.2008 N ШС-6-3/986 "Об уведомлениях по уплате налога на прибыль организаций в бюджеты субъектов Российской Федерации", разъяснен порядок представления уведомлений о подразделениях, через которые налог на прибыль уплачивается в бюджет субъекта РФ.

В приложениях к письму ФНС РФ содержатся формы уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога в бюджеты субъектов РФ либо изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. Также должна быть указана причина, по которой уведомление представляется в налоговый орган.

В форме Уведомления N 1 предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату налога, на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется Уведомление N 1. Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в данный налоговый орган направляется одно Уведомление N 1, в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений.

Если налогоплательщик принял решение, об уплате налога в бюджет субъекта РФ по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта, то Уведомления N 1 и N 2 (формы прилагаются) необходимо направлять в налоговый орган по месту нахождения организации.

В соответствии с п. 2 ст. 11 Кодекса обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Вместе с тем если организация и ее обособленные подразделения находятся на территории одного субъекта Российской Федерации, то с 1 января 2006 г. налогоплательщик вправе принять решение об уплате им налога на прибыль в бюджет этого субъекта Российской Федерации за все свои обособленные подразделения в соответствии с порядком, установленным абз. 2 п. 2 ст. 288 Кодекса.

Указанные в п. 2 ст. 288 Кодекса удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств указанных организаций и их обособленных подразделений за отчетный (налоговый) период.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Таким образом, в случае если на территории одного субъекта Российской Федерации находится головная организация и ее обособленные подразделения и налогоплательщик осуществляет уплату по налогу на прибыль через ответственное обособленное подразделение, то часть налога, приходящаяся на головную организацию, уплачивается в бюджет субъекта Российской Федерации отдельно от обособленных подразделений.

По вопросам заполнения Приложения N 5 к листу 02 налоговой декларации следует обращаться в налоговые органы по месту учета.

Отдел работы с налогоплательщиками

ИФНС Россиипо Советскому району г. Воронежа

телефон справочной службы 60-99-66

ОБ УВЕДОМЛЕНИЯХ ПО УПЛАТЕ НАЛОГА

НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В БЮДЖЕТЫ СУБЪЕКТОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ

В связи с внесением дополнений в "статью 288" Российской Федерации (далее - ) ФНС сообщает следующее.

Согласно "пункту 2 статьи 288" , если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации (далее - ответственное обособленное подразделение), уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

Федеральным "законом" от 22.07.2008 N 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах" с 01.01.2009 в "указанный пункт статьи 288" внесены дополнения, согласно которым уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога.

В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. Также должна быть указана причина, по которой уведомление представляется в налоговый орган.

Рекомендуемые типовые формы Уведомления N 1 и Уведомления N 2 приведены, соответственно, в "Приложении N 1" и в "Приложении N 2" к письму.

В форме "Уведомления N 1" предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется "Уведомление N 1". Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в налоговый орган направляется одно "Уведомление N 1", в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений.

Схема представления в налоговые органы Уведомлений приведена в "приложении N 3" к письму.

Если налогоплательщик принял решение об уплате им

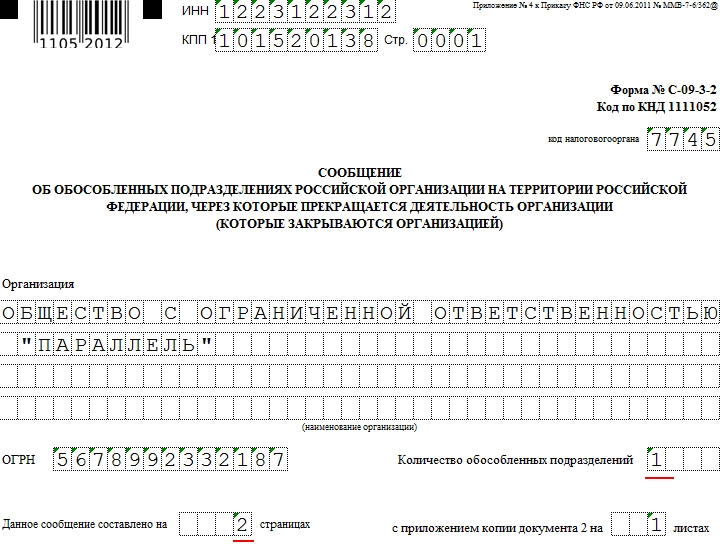

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала . Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Если компания, имеющая несколько обособленных подразделений, решила платить налог на прибыль через один из филиалов, то в инспекции по месту учета всех подразделений надо направить уведомления о переходе на централизованный порядок исчисления налога. О том, как его подготовить, читайте в этой статье.

Сразу отметим, что, если организация уже выбрала подразделение в прошлом году и планирует оставить все по-прежнему, ни о чем сообщать в инспекцию еще раз не потребуется.

Уведомления об уплате налога на прибыль через обособленное подразделение

Уведомление № 1 направляют в инспекцию по месту учета ответственного обособленного подразделения. В нем нужно перечислить подразделения, расположенные в пределах того же субъекта РФ, которые не будут уплачивать налог. Первым в таблицу вписывается ответственное подразделение.

В уведомлении обязательно указывают наименование этих обособленных подразделений, их местонахождение и КПП. Чиновники рекомендуют отражать сумму ежемесячных авансов на I квартал, приходящуюся на обособленные подразделения. Кроме того, в уведомлении нужно указать причину, по которой документ представляется в инспекцию. В данном случае знаком «V» следует отметить пункт 1. Копию уведомления № 1, направленного в инспекцию по местонахождению ответственного подразделения, налоговики рекомендуют отправить и в налоговую, в которой зарегистрирована головная организация.

Отметим, что ответственным подразделением может быть и головной офис компании. В этом случае уведомление № 1 направляют только в инспекцию по месту учета самой организации.

В те налоговые инспекции, в которых зарегистрированы обособленные подразделения, через которые налог уплачиваться не будет, направляют уведомления № 2.

В письме, направленном в эти инспекции, указывают наименование, местонахождение и КПП ответственного по этому региону обособленного подразделения.